Working Capital עם AI: כך שוחררו 13 מיליון דולר ממזומן תקוע

חברה רווחית, P&L מסודר — ובכל זאת חסרו לה 13 מיליון דולר. כך בנינו מרכז פיקוד על Net Working Capital עם קלוד שגילה בדיוק איפה הכסף תקוע.

החברה הייתה רווחית. ובכל זאת חסרו לה $13 מיליון במזומן.

זה לא תרחיש דמיוני. זה מה שקרה לחברה אחת כשהפעילה כלי AI על הנתונים הפיננסיים שלה.

ה-P&L נראה בסדר. המרג'ינים יציבים. ההכנסות עלו שנה על שנה. ואז מישהו הסתכל על ה-balance sheet — ומצא שהעסק הרגיש הרבה יותר עני ממה שהמספרים אמרו.

הסיבה: working capital

מזומן שהחברה הרוויחה על הנייר, אבל עדיין לא גבתה. כסף שנתקע בתוך invoices שלא שולמו, inventory שלא נמכר, ובתזמון של מה שמגיע לספקים.

Profit הוא דעה חשבונאית. Cash הוא עובדה. הפער ביניהם הוא working capital — ובחלק גדול מהחברות, הפער הזה הרבה יותר גדול ממה שחושבים.

הבעיה: את הכסף הזה קשה לראות

הוא לא מופיע כשורה ב-P&L. הוא מפוזר על פני אלפי invoices, מאות SKUs, עשרות חשבונות ספקים. כדי למצוא אותו, מישהו צריך למשוך את ה-receivables ledger, ה-payables ledger, ואת ה-inventory subledger, להצליב אותם מול ה-balance sheet, לחשב את מה שמשתמע מהם בימים — ואז לבנות מודל של מה קורה אם הימים האלה זזים.

שבוע של עבודת אנליסט. ועד שזה מוכן, המספרים כבר זזו.

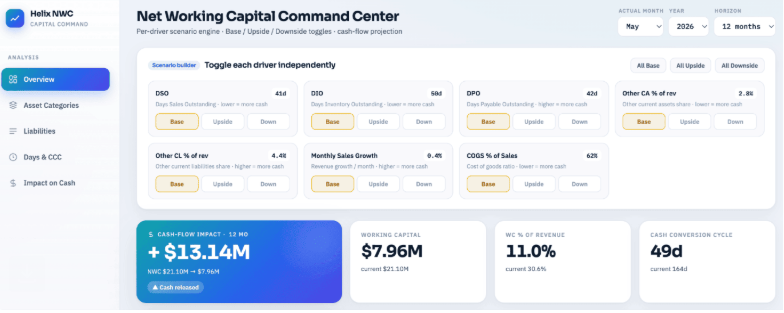

מה שנבנה: מרכז פיקוד על Net Working Capital

הקלט: קובץ Excel אחד עם חמישה tabs — הנתונים שכל צוות finance יכול לייצא מהמערכת שלו.

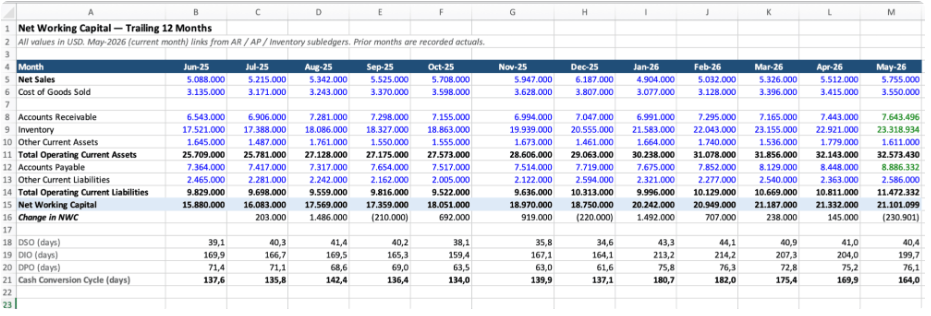

הנה 2 טאבים מתוך הגיליון:

- 12 חודשי actuals מחוברים ל-balance sheet

- Receivables ledger לפי לקוח, עם terms וימי פיגור

מהנתונים האלה, נבנה כלי שמחשב את הימים הגלומים בכל יתרה, מקרין את ה-cash flow ל-12 חודשים קדימה, ומאפשר להפעיל כל driver בנפרד.

מכאן — כל מה שאתם רואים נבנה עם קלוד.

מרכז הפיקוד עם אפשרויות בחירה לפי מצב הדרייבר ו-3 תרחישים לכל אחד:

שלוש מדידות שמניעות הכל

לפני שהכלי יכול לחזות, הוא צריך לבטא את ה-balance sheet בימים — לא בדולרים:

DSO (Days Sales Outstanding) — כמה זמן לקוחות לוקחים לשלם. DSO גבוה = יותר cash תקוע ב-accounts receivable שהרווחנו אבל עוד לא גבינו.

DIO (Days Inventory Outstanding) — כמה זמן המלאי יושב לפני שנמכר. DIO גבוה = cash שוכב על המדפים.

DPO (Days Payable Outstanding) — כמה זמן אנחנו לוקחים לשלם לספקים. DPO גבוה עוזר לנו — אנחנו שומרים את הכסף יותר זמן.

הנוסחה: CCC = DSO + DIO − DPO

ה-Cash Conversion Cycle מורה כמה ימים הכסף שלנו "תפוס" — מרגע ששילמנו על חומרי גלם ועד שגבינו מהלקוחות. חברה עם CCC של 40 יום מחזירה את המזומן שלה פי ארבעה יותר מהר מחברה שרצה על 180 יום.

שבעה מנופים — כל אחד עצמאי

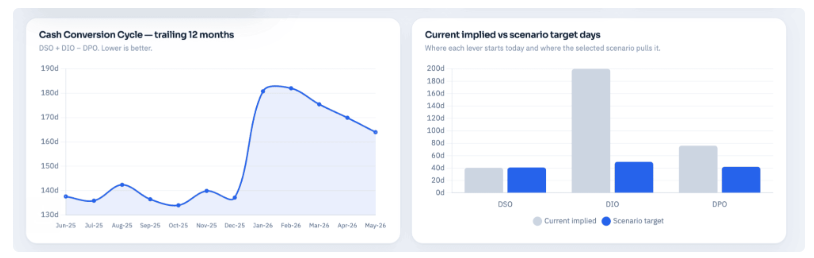

מעגל סגירת המעבר מחשבונית למזומן כאשר כל מדידה מוצמדת לתרחיש שנבחר

הכלי מאפשר להפעיל שבעה drivers: שלושת המדדים בימים, plus other current assets, other current liabilities, גידול מכירות חודשי, ו-COGS כאחוז ממכירות.

כל driver עובד בנפרד — Base, Upside, או Downside — לפי ה-assumptions שהחברה קבעה לעצמה. לא תרחיש גלובלי אחד. כי המציאות לא עובדת ככה.

אפשר לשאול: מה קורה אם ה-collections משתפרים, אבל בו זמנית הספקים מקצרים תנאים? מגדירים DSO ל-Upside, DPO ל-Downside, ומקבלים תשובה בשניות.

מה שבאמת מזיז

עמודות אדומות מציגות שימוש מזומן (תשלום ספקים מהיר) לעומת עמודות ירוקות שחרור מזומן (גבייה ומכירת מלאי יותר מהירה)

גביה מהירה יותר + הפחתת inventory = cash משתחרר. תשלום לספקים מאוחר יותר = cash נשאר אצלנו. הגרף מציג את התרומה של כל driver לשינוי הכולל.

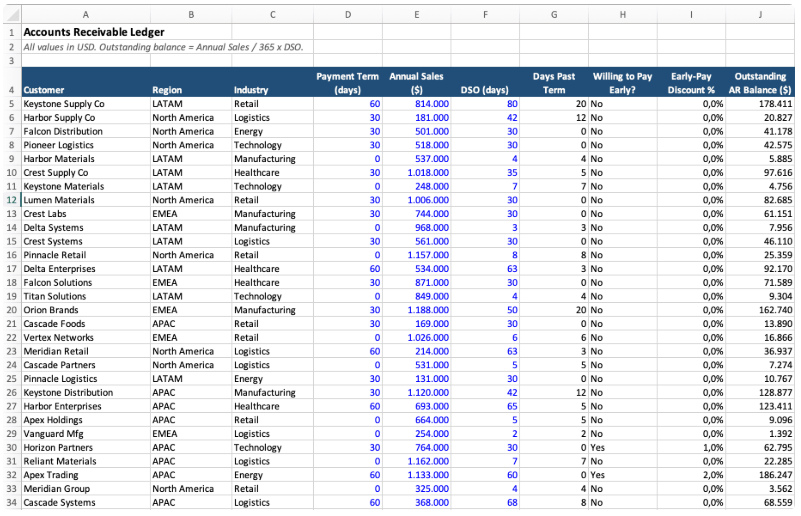

פירוט receivables, inventory ו-current assets לפי רמת פירוט

יתרת receivables של $7.6M לא אומרת לנו כלום. אותה יתרה מפורקת לפי לקוח, אזור, וכמה ימים מעבר ל-terms — אומרת בדיוק אצל מי מתחילים לגבות.

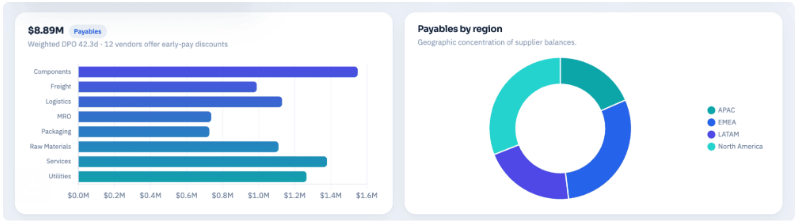

ספקים לפי קטגוריה ואזור, עם DPO ממוצע וסימון ספקים עם early-pay discount

אגב: לשלם לספק עם discount מאוחר כדי לשמר cash יכול לעלות יותר ממה שה-cash שווה. הכלי מסמן איפה "למתוח תנאים" הוא חינם — ואיפה זה עולה כסף.

המספר שמשנה שיחות

המדד הראשי:

Cash-Flow Impact = working capital נוכחי פחות working capital חזוי ב-12 חודשים

הלוגיקה שכולנו יודעים, אבל לא רואים ב-real time: אם ה-working capital עולה — cash נצרך. אם הוא יורד — cash משתחרר. אפשר להיות רווחיים לחלוטין ובמקביל לסחוט את ה-credit line כל חודש, בגלל שהגידול בהכנסות מזרים עוד ועוד כסף ל-accounts receivable ול-inventory לפני שהרווח מגיע לחשבון.

מה שהנתונים גילו

הפלט: red flags, המלצות, ותוכנית פעולה ל-90 יום

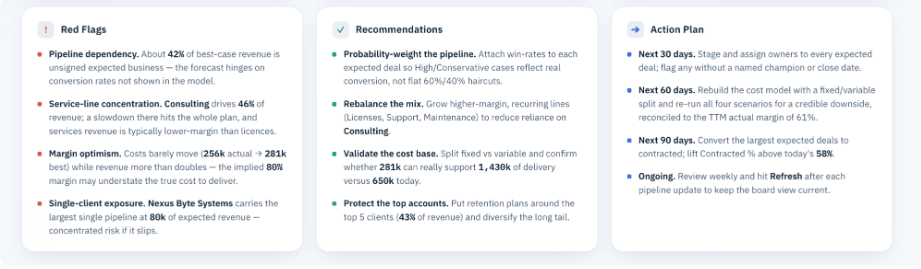

הכלי לא רק ארגן נתונים — הוא הצביע ישירות על הבעיה.

ה-inventory נשא כ-200 ימי עלות ב-balance sheet, מול target של 50 יום. כ-150 ימי עודף מלאי. עובדה בודדת שדומיננטית על הכל — וזה בדיוק הסוג של דבר שנוסה חודש אחר חודש בלי שמישהו עורך את החשבון, כי כל חודש בנפרד נראה רק קצת גרוע מהקודם.

תוצאה: גם ב-base case שמרני, שוחרר כ-$13 מיליון cash ב-12 חודשים — כמעט כולו מנירמול ה-inventory. לחברה עם מכירות של $5-6M בחודש, הכסף הזה שווה יותר משני חודשי הכנסות — שוכב על המדפים.

ניתוח הרגישות אישר: המלאי הוא ה-lever הגדול ביותר, הרבה לפני receivables וה-payables. זה הנקודה. לא לפזר מאמץ שווה בין שלושת ה-levers — אלא לשים את רוב האנרגיה איפה שרוב הכסף.

גם חשבונות הלקוחות (accounts receivable) היו בבעיה — חלק גדול מהיתרה היה מעבר לתנאי התשלום (over terms) על פני עשרות לקוחות — ובמלאי (inventory) נמצא מלאי בעל תנועה נמוכה (slow-moving) שקרוב להתיישנות. שני הגורמים הללו דורשים טיפול, אך התחלה מהם לא תאפשר לאופטימיזציה של הדבר הנכון.

הרצף שתמיד עובד

ניהול working capital הוא לא תרגיל חשבונאי. זה תרגיל שחרור מזומן. הסדר תמיד זהה:

Diagnose — איפה הכסף תקוע. למשוך subledgers, להמיר יתרות לימים, למצוא את ה-levers עם הפער הגדול ביותר בין מצב נוכחי ל-target.

Quantify — את הפרס בדולרים, לא בימים. פער של 150 יום ב-inventory לא אומר כלום ל-CEO. $13M של cash שניתן לשחרר — כן.

Rank — את ה-levers לפי השפעה, כדי שהמאמץ ילך לאיפה שהתמורה הגדולה ביותר.

Execute — לפי סדר התמורה, עם ריצה חוזרת של המודל ככל שהמספרים זזים.

מה שה-AI לא עשה כאן

הוא לא קבע את ה-target של 50 ימי inventory — זה הגיע מה-assumptions של החברה עצמה. הוא לא אימת שה-ledgers נקיים — garbage in עדיין אומר garbage out. והוא לא ניהל משא ומתן עם ספק אחד ולא גבה invoice אחד.

הוא אבחן, כימת ודירג. ה-execution וההחלטה אילו assumptions נכונים לעסק הספציפי הזה — נשארת עם צוות ה-finance. זה חלוקת עבודה נכונה.

מה שחשוב ללמוד: חברה יכולה להיות רווחית לחלוטין ועדיין לסחוט את ה-credit line. הסיבה כמעט תמיד היא working capital. והכסף הזה — ניתן לאתר אותו, לכמת אותו, ולשחרר אותו. פשוט צריך להסתכל.

פוסטים קשורים

רוצה לשמוע עוד?

הזמן פגישת ייעוץ חינמית או הירשם לניוזלטר כדי לקבל עוד תכנים כאלו.